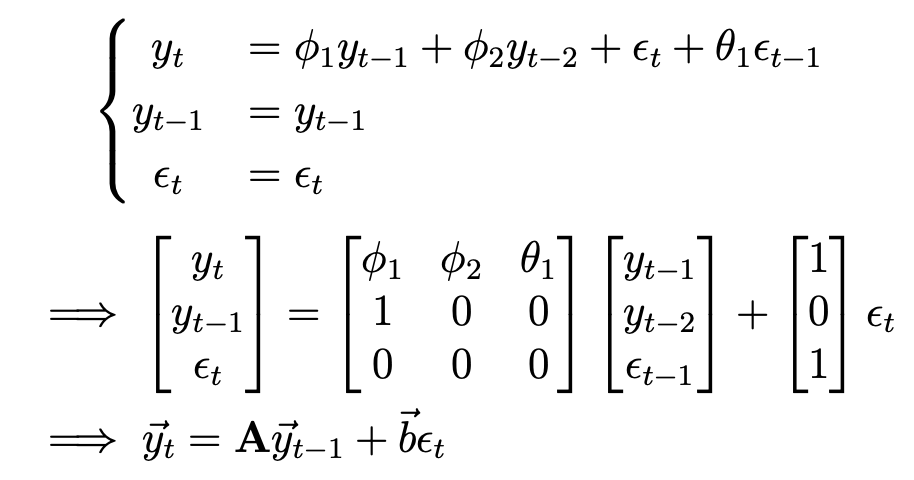

일반적으로 적절한 변환을 거치면 time series process를 다음과 같이 쓸 수 있다. $$\phi (L) y_{t} = \theta (L) \epsilon_{t}\;\cdots\;(1)$$ 여기서 $\phi (L), \theta (L)$은 각각 다음과 같다. $$\phi (L) = 1 - \phi_{1}L-\phi_{2}L^{2}-\cdots-\phi_{p}L^{p}$$ $$\theta (L) = 1+\theta_{1}L+\theta_{2}L^{2}+\cdots+\theta_{q}L^{q}$$ 그러면 $\phi(L)$은 최대 p개의 근을, $\theta(L)$은 q개의 근을 갖는다. 이를 인수분해하면 다음과 같다. $$(1-\phi_{1}^{\ast}L)(1-\phi_{2}^{\ast}L)\c..